FIREという言葉はここ数年、SNS、Youtubeなど色々な場面などで聞かれるようになりました。

Financial Independent Retire Early

「経済的に自立して、早期退職(リタイア)する」状態のことを意味しているそうです。

筆者はタイで現地採用をしながら、ある程度自由な生活をしつつ、将来の不安などにきちんと備えたいと考えています。

FIREに憧れつつも、早期リタイアはハードルが高いと感じていました。

この記事ではこのFIREなら筆者でもできる!と思ったFIREについて紹介したいと思います。

基本的なFIRE4種類

以下が、巷で聞く主な4種類のFIREです。

Fat Fire(ファットファイア)・・・お金が十分にある。皆が憧れるお金に余裕があるFIRE。働かなくても裕福な生活ができる。皆が憧れるFIREのイメージ。

Lean Fire(リーンファイア)・・・生活費を可能な限り下げて、配当金などで生活費をまかなう質素倹約な生活。働かなくても必要最低限の生活ができる状況。

このうえ2つのFIREは働かなくても生活できる状態になっていますが、以下2つのFIREは基本的な生活費など配当金を一部カバーできるが、不足分、ゆとり費用などは働いて稼ぐ必要があります。

Side Fire(サイド ファイア)・・・基本的な生活費等は配当金でまかない、足りない部分やゆとり費用は副業(自分の好きな仕事)でまかなう。

Ballista Fire(バリスタ ファイア)・・・上記のSide Fireと似ていて、基本的な生活費等は配当金でまかない、足りない部分をアルバイト(外に働きに出て)ななどでまかなう。

Side FireもBallista Fireも働く必要はありますが、自分が好きな副業をしたり、週3回のアルバイトなどで足りないお金を稼ぐことで生活できるため、働くことのストレスもかなり少ない状態となります。

難易度低めなコーストFIREという考え方を知る

上記の4種類のFIREですが、筆者は元々日本で働いているときは「Ballista FIRE」が目指せないかと思っていました。

ただ、海外で働くことを決め、海外居住者は日本で証券口座が持てないのでそれまで購入していた株などを売却することになりました。

配当金などが得られなくなり、海外で働きながらどうやってFIREを達成するか・・・と考えるように。

そんな中で出会ったのが「コーストFIRE」」という考え方です。

「コーストFIRE」とは将来の貯金をこれ以上しなくてもよい状態のことです。

老後のお金はもう貯まっていて、老後の金銭的な心配が無い状態です。

生活費のために働く必要はありますが、老後への備えはもうできているので、稼いだお金を全て自由に使えるという点で、「FIRE」のメリットの部分を感じられるというものです。

また、仕事についても生活するだけの収入があればよいので、仕事で嫌なことがあればその仕事、職場にしがみつく必要もありません。

生活費のために働き続ける必要はありますが、人生におけるストレスを減らしながら生きていける方法だと思いに魅力を感じました。

筆者は日本で働いていたときの貯金が日本の口座にあり、海外居住者でもできるiDeCoをしていたのでiDeCoの利用だけでコーストFIREできないかシミュレーションしてみました。

コーストFIREのシミュレーションやってみた

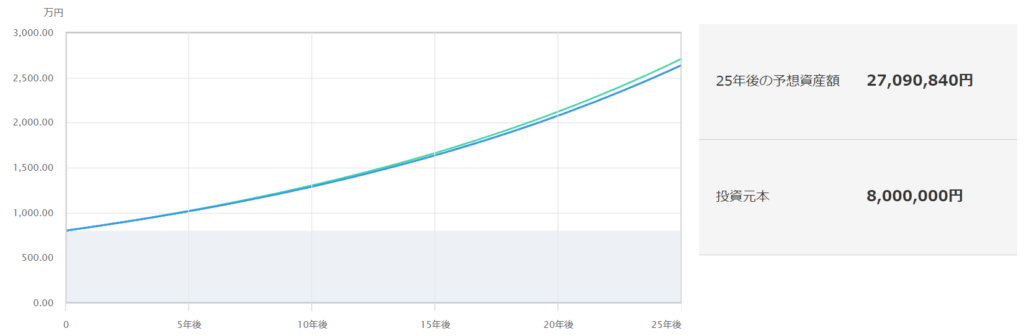

まず、筆者は40代前半までにiDeCoでおよそ800万程度積立し、その後約20年以上、65歳~70歳になるまでそのまま運用することで、老後の資金の準備をするのはどうかと考えました。

何故iDeCoかというと、海外居住者は新Nisaができないので、海外居住者でも可能なiDeCoを選択しました。

あと、海外の証券口座を作って運用されている人もYoutuberさんなどでいらっしゃいますが、なかなか私にはハードルが高そうだったのもあります。

800万円を年利5%で25年位運用すると考えるとこんな感じのシミュレーションになります。

あくまで簡単なシミュレーションです。iDeCoは受取時には税金がかかったりするのでその点は省いています。

巷の老後2,000万円問題はこれで解決できそうな感じです。また、海外居住者がiDeCoをする場合は国民年金の支払いも必要なので、多くはないですが積立額とは別に年金ももらえるようになっています。また筆者は新卒から13年くらい日本で働いていたので、わずかですが厚生年金もあります。

ただ、海外で現地採用として働いていると年金も日本で働き続けた人(会社員等)と比較すれば厚生年金部分が少なくなるので、老後の貯蓄は2,000万円以上必要となってくると考えたほうがいいと思います。

私はずっとタイの現地採用として働き続けるかは未定ですが、65歳時点で5,000万円くらいの資産がある状態にしておきたいなと感じています。

なので、上記のシミュレーション状況ですと5,000万円到達するにはまた2,300万円くらい足りないので、50歳くらいまではiDeCoなどで資産の積み立て継続が必要かなと感じています。

またもっと早い30代前半などで新NISAやiDeCoを始めておくと、もっと少ない元本で老後への貯蓄の不安を解決できそうです。

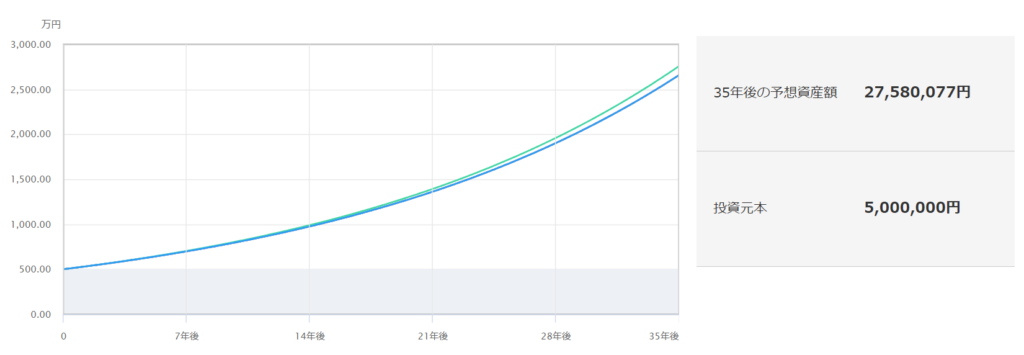

30歳時点で500万円を投資に回して、年利5%で35年運用するとこんな感じになります。こちらも2,000万円問題は楽にクリアできます。

まずはコーストFIREをめざして!

以上のことから、筆者はまずコーストFIREを念頭にiDeCoで資産を積立ていくことにしました。

実は日本の口座にコーストFIREとして積立したいお金は貯蓄としてあるのですが、iDeCoが月々最大68,000円ずつしか積立てられないので、徐々にiDeCoの資産を積み立てて生きたいと思います。

ある投資系YoutuberさんがまずコーストFIREを目指して投資をすることで、Side Fireなど別のFIREへも繋がっていく可能性もあるとおっしゃっていました。

筆者にとってはストレスフリーで人生を生きることが一番大事だと思っているので、今の人生も楽しくしつつ、未来の人生も楽しくしていきたいと思っています。

また、こちらは私が個人で考えているシミュレーションや考え方なので、あくまでも参考の1つとして読んでいただければと思います。